[本站 行业] 6月,汽车产销分别达到249.9万辆和250.2万辆,环比分别增长29.7%和34.4%,同比分别增长28.2%和23.8%,终于结束了下降趋势。新能源汽车产销表现同样出色,当月产销接近60万辆,再创历史新高。分别达到59万辆和59.6万辆,环比增长26.6%和33.4%,同比增长均为1.3倍。下面,我们将以经销商月度线索量为基础数据,对6月的消费市场进行分析,洞察未来走势。

【消费洞察】是我们推出的、以经销商为研究对象的市场解读栏目。依托本站海量精准的大数据,有理有据,对市场走势和经销商的运营状况进行月度解析,并在一些细分领域预测未来市场的发展态势。旨在市场调控、经营决策等方面,对经销商集团提供方向性的指引和帮助。

数据说明:本文分析所涉及到的线索数据,来源于经销商获得的购车意向数量,是指用户通过本站的网站和App对意向车型的下单数。据测算,用户从意向下单到实际购车会有3个月左右的延迟,因此某月的线索走势会预示未来1-3个月的市场走势。本文所涉及的城市分级,是遵循权威的、最新的国家信息中心的分类标准。

30秒了解全文核心观点:

(1)6月汽车产销同比环比均增长,供应链已全面恢复

(2)中央确定加大汽车消费支持,地方政策纷纷出台

(3)一线城市线索量显著反弹,低线城市线索量占比有所收窄

(4)头部品牌聚集效应突出,比亚迪线索份额一骑绝尘

(5)集团店线索量呈现集中化趋势,头部品牌排名稳固

■ 6月汽车产销同比环比均增长,供应链已全面恢复

据中汽协产销数据显示,6月汽车产销强势反弹。这主要是由于我国汽车产业供应链已全面恢复,企业加快生产节奏弥补损失,同时中央和地方出台一系列刺激汽车消费的政策措施,前期积累的购车需求得到释放。

乘用车方面,6月乘用车产销量分别为223.9万辆和222.2万辆,同比分别增长43.6%和41.2%,环比分别增长31.6%和36.9%,反弹势头更加强烈。6月新能源乘用车产销量再创历史新高,产销量分别为56.3万辆和56.9万辆,同比分别增长1.4倍和1.3倍,环比分别增长26.6%和33.3%,乘用车新能源渗透率达到25%。汽车产业作为国民经济支柱型产业,政策将继续叠加推动其发展,有理由相信下半年汽车产销呈持续性增长。

从本站线索量数据看,6月线索量呈现10.0%的环比增长,后续市场热度将继续升温。

■ 中央确定加大汽车消费支持,地方政策纷纷出台

5月底至6月,国家及地方发布的汽车行业相关的政策或通知共10项,其中国家层面2项,地方层面8项,均涉及促进汽车消费的相关政策,重点是促进新能源汽车的消费。

国家层面政策上,5月30日财政部印发《财政支持做好碳达峰碳中和工作的意见》,提出大力支持发展新能源汽车,完善充换电基础设施支持政策,稳妥推动燃料电池汽车示范应用工作;6月22日国务院常务会议上,提出确定加大汽车消费支持的政策,强调进一步释放汽车消费潜力。

地方上,承接国家的促进汽车消费政策,天津、广东、深圳、沈阳、南京、浙江、山东等地均从增加配置指标、进行直接补贴、减免购置税、提供消费券等方式促进汽车消费,尤其是新能源汽车的消费。相信后续会有更多的省市出台相应的刺激消费政策。

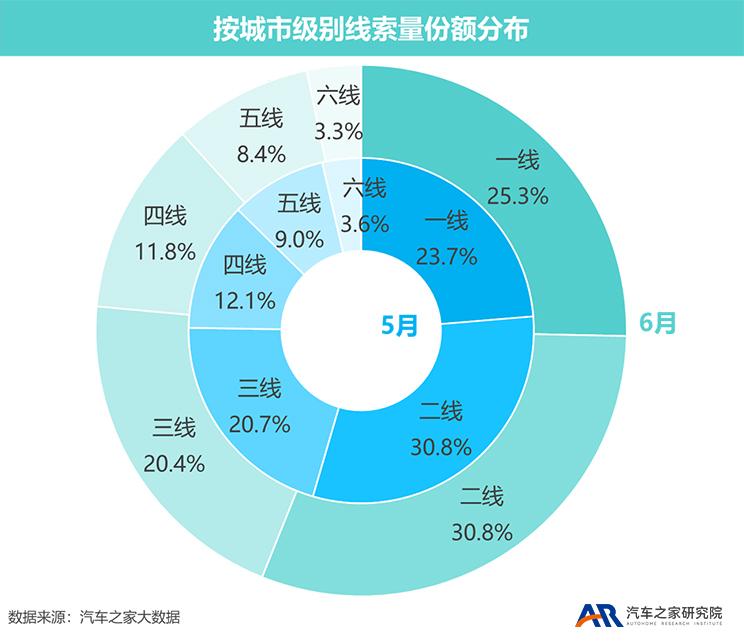

■ 一线城市线索量显著反弹,低线城市线索量占比有所收窄

各级别城市线索量占比反映相应级别城市的购车热度差异, 6月以来,北京、上海等一线城市疫情得到有效控制,线索量发生明显反弹,从5月占比23.7%上升1.6个百分点至25.3%;二线城市连续5个月上升后,本月保持占比30.8%的高位稳定,而三线至六线城市的线索量占比均发生不同程度的收窄。

■ 上海、郑州、唐山分别在一二三线城市中一枝独秀

本站线索量数据显示,一二三线城市,线索量均呈现增长。上海线索量数据出现“报复性反弹”,线索量份额环比上涨8.1%;类似的,在二线和三线城市群中,郑州和唐山呈现出“一枝独秀”的线索量增速表现,份额分别环比上涨了1.2%和4.5%,是值得后续市场关注的城市。低线城市呈现较为分化的局面,显示出一定的地域特征。综合各级别城市来看,上海、河南等地线索量数据表现出市场购车热度升温,而云南、广西等省份的线索量数据则揭示了市场购车热度的趋冷的态势。

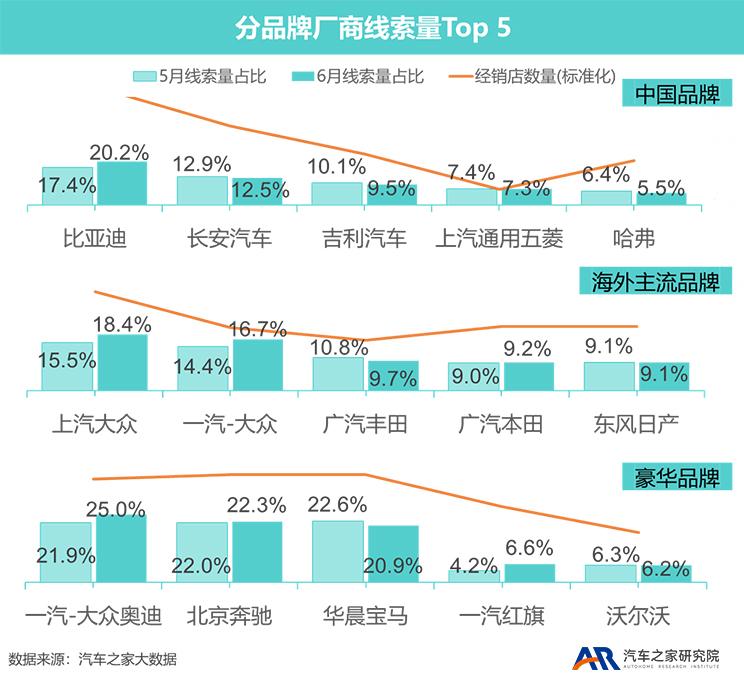

■ 头部品牌聚集效应突出,比亚迪市场热度一骑绝尘

6月整体来看,中国品牌线索量基本稳定,占比在30.3%;豪华品牌线索量占比增长0.94个百分点,占比为25.7%;海外主流品牌占线索量最大份额,环比下降0.85个百分点,占比44.0%。

分品牌来看,中国品牌中,Top5的次序没有发生改变,领头羊比亚迪线索量占比猛增2.8个百分点,达到20.2%,远远甩开位居第二的长安汽车(仅占比12.5%),吉利汽车、上汽通用五菱、哈弗线索量占比均有一定程度的收窄。海外主流品牌中,上汽大众、一汽-大众依然稳坐前两把交椅,两者线索量分别大幅增长2.9个百分点和2.3个百分点至18.4%和16.7%,头部聚集效应愈发突出,广汽丰田线索量占比虽有所下降,但仍升至排行榜第三位。豪华品牌中,一汽-大众奥迪线索量份额同样发生3.1个百分点的快速增长,重回榜首位置,华晨宝马则从榜首跌至第三位,值得关注的是,一汽红旗线索量占比大幅增长2.4个百分点至6.6%,跻身豪华品牌第四名的位置。

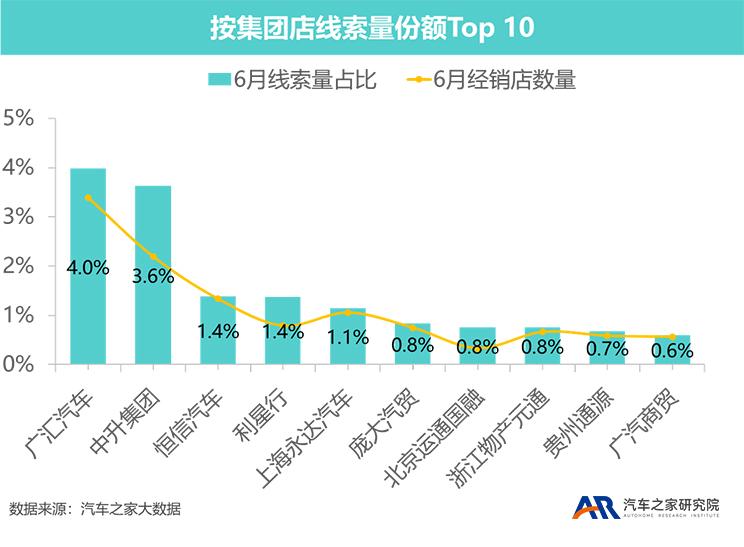

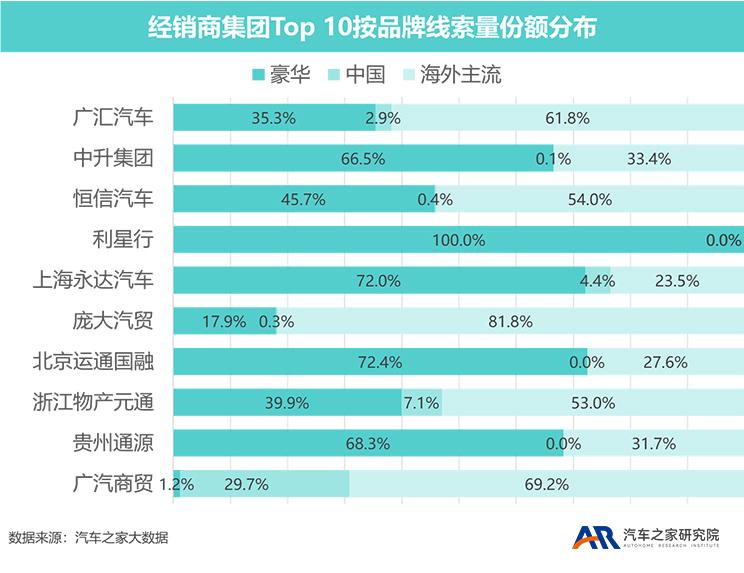

■ 集团店市场热度呈现集中化趋势,头部品牌排名稳固

整体来看,集团店线索量占比稳定,仍为48.8%,排名前十的集团店线索量占比为15.2%,线索进一步呈现集中化趋势。线索量排序上,广汇汽车、中升集团、恒信汽车、利星行仍稳居前四名,利星行线索量占比增长0.2个百分点至1.4%,与恒信汽车并列第三位,其余经销集团占比均小幅波动0.1-0.2个百分点,广汽商贸本月跻身线索榜前十位。

从经销商集团品牌线索量分布来看,排名前十的集团经销商用户来源以豪华品牌和海外主流品牌为主。值得关注的是,线索量第三位的恒信汽车,中国品牌份额上升初现苗头,占据0.4个百分点;本月跻身前十位的广汽商贸,其29.7%的线索量份额来自中国品牌。

■ 小结

2022年6月,国内疫情得到有效控制,供应链基本恢复,中央确定加大汽车消费支持,地方刺激政策纷纷出台。汽车产销同比环比均增长,乘用车产销反弹势头强烈。本站线索量数据显示,从地域来看,一线城市市场显著反弹;从品牌来看,线索量头部品牌聚集效应突出。总体来看,在国家、地方刺激消费政策叠加的影响下,6月市场热度显著升温。可预见,随着政策刺激效应的进一步发挥,下半年新车型的陆续上市,市场有望持续升温。