[本站 行业] 随着美股三季度财报披露进入尾声,股神巴菲特最新的持仓情况也正式揭晓。

11月15日,巴菲特旗下的保险和多元化投资集团伯克希尔・哈撒韦向美国证券交易委员会(SEC)提交的季度报告中显示,三季度,巴菲特新买入3只股票,其中最引人关注的是斥资41亿美元(约合人民币290亿元)建仓台积电。自此,台积电一举位列伯克希尔・哈撒韦的前十大重仓股,同时也成为苹果之后的第二大科技股。

消息一出,“巴菲特重仓台积电”的话题就引起了投资界人士的广泛讨论,甚至还冲上微博热搜。受此消息影响,A股半导体板块当日也掀起涨停潮,有近20股涨停或涨超10%。不得不说,股神的影响力着实是不同凡响。

而之所以引起如此大的轰动,主要是由于巴菲特一直以来都青睐于传统能源、消费类等股票,对芯片半导体这类标的兴趣有限。此次非常规操作,无疑触动了很多人的敏感神经。

可就在几天前,巴菲特的另一次投资行动也备受关注。11月11日,港交所文件显示,巴菲特旗下的伯克希尔・哈撒韦在11月8日卖出578.25万股比亚迪H股股份,交易均价为每股196.99港元,合计套现11.39亿港元,持股比例降至16.62%。

一边是减持,一边是重仓。巴菲特的这轮操作到底有何玄机?

半导体从幕后正在走向台前

巴菲特减持比亚迪,在更多投资界人士看来只是浮盈后的获利了结。从股价波动也能看出来,除了首次出现大幅跌势,后续巴菲特的操作并未出现较大的市场恐慌。

现在,人们更多关注的是巴菲特为何要重仓买入台积电?

『巴菲特』

众所周知,目前半导体行业正处于周期的下行阶段。谈话中,经常可以从部分从业者的嘴边听到“半导体行业凛冬将至”的表述。

根据国家统计局公布的数据,今年上半年我国集成电路产量合计为1661亿块,同比下滑6.3%,为2009年以来同比增速首次转负。

世界半导体贸易统计组织(WSTS)也在最新报告中表示,将今年的芯片销量增速预期从此前的16.3%下调至13.9%,并且预计2023年芯片销量仅增长4.6%,为2019年以来的最低增速。

从去年开始,一些晶圆代工厂就将原本用于生产汽车电子芯片的产线分离出来,转而生产消费电子芯片。可今年,随着消费电子需求持续疲软,行业砍单声延绵不绝。不管是手机、笔记本电脑还是智能家居等,几乎所有消费电子产品的出货量都在下滑。

据数据统计,1-8月便携音箱销量同比降37.6%;笔记本电脑第三季度出货量同比下降19%,智能手机三季度全球市场同比下降9%,连续三个季度下跌。

『台积电股价走势』

作为晶圆代工龙头的台积电自然未能幸免,今年以来面临联发科、高通、英伟达、AMD等客户的大量砍单。受此影响,台积电的股价从去年140多美元,一路下滑到现在80美元的位置,近乎腰斩。

在此情况下,晶圆代工厂只能放缓扩产速度,并调整产品线,寻找新的增长赛道。而此时正值新能源汽车高速增长期,对于芯片的需求很大。其目光自然而然瞄向了汽车产业。

在“2022全球智慧车高峰论坛”上,台积电车用&微控制器业务开发部负责人林振铭表示,台积电全力支持车用电子发展,2021年加码50%产能,后来依然不够用,因此2022年也在持续加码,台积电将全力支持汽车产业。

巴菲特为何在此时抄底台积电呢?

在半导体行业分析师陈杭看来,回顾过去7轮硅周期的最大跌幅也仅为39%,台积电目前已经到达行业历史数据的极值,也是产业下行周期末端。

同时,他也认为,半导体从科技行业的幕后,正在走向前台。之前被fabless(只搞设计的无晶圆厂半导体公司)认为理所应当的“代工权”、“产能权”、“设备权”不再唾手可得,反倒成为最重要的科技壁垒。

终止分拆上市的底气

让人意外的是,就在“巴菲特抄底台积电”新闻发出的当天,比亚迪发布公告称,终止推进控股子公司比亚迪半导体的分拆上市事项,并表示待公司完成相关投资扩产后且条件成熟时,将择机再次启动分拆上市。

报告中也解释了原因,新能源汽车行业的高速增长态势,使得晶圆产能成为车规级功率半导体模块产能瓶颈。为尽快提升产能供给能力和自主可控能力,比亚迪半导体拟抢抓时间窗口,开展大规模晶圆产能投资建设。

对此,比亚迪方面回应媒体称,公司主动撤回申请,是公司基于市场情况的预判、项目建设的紧迫性等因素充分论证后作出的审慎决策,本次撤回申请正是为了日后健康高速发展做铺垫,也是为了全体股东权益最大化做出的调整和努力。

值得一提的是,这是比亚迪半导体启动IPO以来的第4次暂停。而且不同于前三次的是,这次是主动撤回申请。再加上巴菲特“突然”的非常规操作,这让不少人浮想联翩。

“其实就是感觉当下上市估值太低了,而且巴菲特已经入场,可以再等等。等市值高了以后再上市不迟。”汽车产业的投资经理刘峰(化名)这样说道。

在他看来,2019年、2020年选择上市是最好的,半导体市场从去年后半年就开始走下坡路,目前基本上处于最底部。如果就目前这种情况选择上市,可以说相当不划算。

除此之外,在一些投资界人士看来,比亚迪可能也是无奈之举。因为比亚迪半导体选择的是创业板股票上市规则中难度稍高一点的第二套标准,具体包括预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。

而报告中提到的济南项目,预计2022年公司增加27511万元的折旧,如果在此基础上再进行大额投资,那么势必要大幅增加折旧。所以他们猜测,这很可能导致2022年全年净利润为负数,从而导致不符合上市标准。

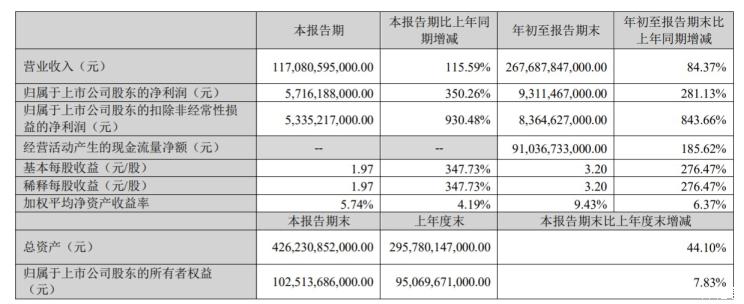

『比亚迪三季度财报』

比亚迪在报告中还说,要开展大规模晶圆产能投资建设。而这势必需要大量资金。选择IPO是为了筹集资金,可如今的比亚迪并不差钱。今年前三季度,比亚迪实现营收2676.88亿元,同比增长84.37%,净利润达到93.11亿元,同比增长281.13%。而同期,长城汽车的净利润为81.49亿元,上汽集团的净利润为126.49亿元。

说白了就是,不差钱着啥急啊。

补齐最后一块拼图

话说回来,比亚迪之所以如此着急大规模扩大晶圆产能,与自身体量的快速扩张其实不无关系。

11月16日,比亚迪迎来了第300万辆新能源汽车的下线。让人眼红的是,比亚迪从第1辆新能源汽车到第100万辆新能源汽车用时13年、从100万到200万用时1年,可从200万到300万仅用时半年。如此增长速度,在业内属实罕见。

今年在比亚迪的一次电话会议上,比亚迪集团董事长兼总裁王传福还表示:当前趋势下,2023年中国新能源市场可达900-1000万辆,比亚迪准备冲击400万辆销量。

为了支撑起如此大的野心,比亚迪建立了完整的品牌矩阵。王朝、海洋、腾势、仰望、专业个性化全新品牌,从家用到豪华、从大众到个性化,一个完整的汽车版图正在成型。

已经推向市场的王朝、海洋、腾势三大品牌已经助力比亚迪突破百万规模。接下来,比亚迪的重点就是要补齐的是在高端车市场的两张“王牌”。王传福说,比亚迪将以颠覆性技术与产品构建全新百万级高端品牌“仰望”,首款车型将于2023年一季度正式发布亮相。

另外,比亚迪也抛出了一个“彩蛋”,除了仰望之外,还将在明年发布一个全新的“专业性、个性化”品牌。鉴于信息有限,不做过多论述。

此前,比亚迪汽车品牌及公关事业部总经理李云飞在其个人微博上透露:“高端品牌的价格区间预计在80万-150万元。目前这个价位区间聚集了特斯拉、保时捷、奔驰、宝马等一众耳熟能详的豪华车选手。

“比亚迪尽管在销量上超越了特斯拉,可在品牌形象上并不对等。说起特斯拉,人们往往浮现的是科技、高端这类的修饰词。比亚迪更多还是燃油车时代的一些形容词。比亚迪需要拉升品牌形象来立住自己新能源汽车龙头的‘人设’。”汽车分析师王利(化名)说道。

诚然,百万级的豪华车市场目前基本上被海外车企和传统燃油产品占据。已经推出的豪华电动车也未能打开市场,有些车企甚至无奈选择降价。

近日,梅赛德斯-奔驰宣布自11月16日起针对部分梅赛德斯-EQ车型的厂商建议零售价进行相关调整。调价之后,EQE、EQS以及AMG EQS 53三款车型中EQE降幅约5万元;EQS以及AMG EQS 53车型降幅甚至高达20万元。

『奔驰EQE』

BeyonCa创始人苏伟铭也在采访中表示,中国具备孵化出超豪华电动汽车品牌的软硬件配套和群众土壤,中国汽车消费的客户群比国外走的快得多。

除此之外,比亚迪也已自主掌握了动力电池、电机、电控和芯片等全产业链的核心技术,实现了产业链的自主可控。

这样看下来,比亚迪的“天时”、“地利”、“人和”似乎已经占全了。

2008年,巴菲特以8港元/股高调买入比亚迪时,新能源汽车市场尚处萌芽期,比亚迪也还是籍籍无名之辈;过去十几年的携手,巴菲特的投资回报率高达近40倍,比亚迪的市场规模也翻了近10倍。可如今,在浩浩荡荡的新能源大势中,比亚迪占尽了天时、地利、人和,而巴菲特却加快了抽身的步伐。