[本站 行业] 再过11天,国家新能源汽车补贴政策就要正式退出历史舞台了。十余年的扶持、2000亿元的投入,终于将新能源汽车产业推上了“内生驱动”的正轨。

2022年,新能源汽车的市场表现超乎了所有人想象。年初550万辆的预测数字,如今看来也显得格外保守。前不久,中汽协做出预测,2022年新能源汽车销量将达到670万辆,同比增长90.3%。

而现在有多火,曾经就有多艰难。

如此盛况,年初的人们都没预料到,十年前就更不用说了。

2012年的中国车市,已经踩下了高速增长的“刹车踏板”。尚处萌芽阶段的新能源汽车,“真金白银”补贴了不少,然而除了比亚迪的电动出租车,国内真正销售的新能源车屈指可数。“十城千辆”的计划也黯然收场,完成率不足四成。(“十城千辆”:3年左右的时间,每年发展10个城市,每个城市推出1000辆新能源汽车开展示范运行。)

然而在当时,这还并不是中国汽车产业发展的主要问题,在产销量迈入“世界第一”的中国市场面前,还有更多其他问题亟需解决。

编者按|“你幸福吗?”“我姓曾。”这段颇为著名的电视台采访对话,已经过去了10年。不少人这才意识到,2012年那个不平凡的年份,已经离我们远去了。对于汽车行业而言,2012年同样是一段记忆的开始,中国车市的跌宕起伏、风云际会,都在这10年间映射出别样的精彩与唏嘘。值此2022年岁末时节,《车市物语》/本站特推出特别策划《年终纪事》,回首十年不寻常,却话巴山夜雨时,此为系列第二篇:《车市10年前遇到的问题 如今怎么样了?》

回顾:第一篇:《2012预言“5000万辆”,十年后还没有来》

问题一:汽车“三包”难产

2012年,正值电商行业迎来“井喷”,萦绕其身的还有“价格战”、“网络欺诈”、“配送延迟”等诸多问题。

汽车作为一种复杂的商品,尽管没有进入电商渗透之列,但急速膨胀后的行业形态也尽显“短板”。这一年,中国汽车产销已突破1900万辆,连续四年蝉联世界第一。

随之而来的是,关于汽车领域的政策一个接着一个:乘用车内空气质量评价指南、重大节假日高速公路免通行费、节能和新能源汽车鼓励政策以及缺陷汽车产品召回管理条例等等。然而呼声最高的汽车“三包”政策却再次“跳票”。

从2001年国家质检总局委托中国机械工业联合会,展开有关汽车“三包”规定的前期起草和调研工作算起,到2012年,十年难产,汽车三包“只听雷声不见雨点”。推进难度之大,让很多人感到不解。

曾经参与规定起草的原中国消费者保护协会秘书长助理王前虎说,政策出台之所以这样困难,最重要的原因就是汽车生产企业为了保护自己的利益,讨价还价,不愿意承担过重的责任。而汽车独特的商品属性也增加了实现三包的难度。

现如今,十年过去了,汽车三包早已不是什么新鲜事儿,而且越来越完善。2022年1月1日起,“新三包”正式启用,新增家用汽车重大质量问题“7日内可退换”的规定。在2013年施行的《家用汽车产品修理、更换、退货责任规定》的基础上,“新三包”还对经营者提出更加严格的责任要求,扩大了家用汽车三包范围,降低了退换车条件的“门槛”。

最重要的是,随着电动汽车的大力渗透、皮卡的放开,新三包还规定将动力蓄电池、行驶驱动电机等专用部件质量问题纳入三包退换车条款;对家用皮卡车实施三包,保护皮卡车消费者权益,促进皮卡车行业快速发展。

问题二:主机厂垄断配件盈利

2012年之前,在市场高速增长的大环境下,国内汽车经销商60%的利润营业收入来自新车销售。但随着市场遇冷,增速放缓,经销商也面临着盈利减少或亏损的压力。

在2012年汽车流通行业年会上,多项数据都讲述着经销商所面临的困境:进口品牌亏损面超过50%,自主品牌大概40%,合资品牌大概是35%。2012年上半年,国内经销商有三分之一没有完成销售任务,亏损比例由2009年的6%上升到今年的49%,盈利的比例由2009年的84%下降到现在的26%。

彼时的经销商亟需寻找新的利润增长点,随即他们把目光转向了售后。截止2012年底,全国汽车保有量1.2亿辆,其中私家车占80%左右。汽车售后维修保养成为一块巨大的“蛋糕”。

然而这块“大蛋糕”并不是想吃就能吃到。最重要的问题是配件的供应渠道被主机厂垄断,甚至一些为车厂提供原厂配套零配件的制造商曾被要求签署一份协议,以保证其提供的配套产品不私自流向售后市场。

垄断的结果就是高价格,这个高价格4S店不能承担,最终转嫁到消费者身上。在厂家控制零配件供应链的同时,经销商也失去了选择配件的权利。

现如今,售后利润超过销售新车已经是经销商的常态,各大4S店基本全靠修车和售后解决营运成本。据相关数据统计,经销商利润结构中,售后利润整体占比明显提升。2022年上半年新车交易仅占经销店利润结构的18.6%,而售后服务利润则占经销店利润结构的53.1%。

以中升控股为例,2022上半年,其毛利为84.67亿元,其中新车销售业务毛利仅22.01亿,售后及精品业务毛利60.43亿,分别占毛利总额的26.1%和71.4%。

问题三:市场格局“小而散”

2012年,尽管中国品牌的市场份额已经突破了40%,但整体呈现出“小而散”的特征。

数据显示,2012年,国内有各类车辆生产企业1300多家,其中汽车整车企业有171家、摩托车120家、专用车900多家、三轮汽车和低速货车135家。工信部表示,在这1000多家企业中,有一批企业多年来处于停产或半停产状态,产量极少甚至没有产量,其生存十分困难,更谈不上盈利。

这一年,乘用车生产企业销量前十排名中,鲜有中国品牌的影子。前十位分别包括上海通用、一汽大众、上汽通用五菱、上海大众、北京现代、东风日产、重庆长安、奇瑞、一汽丰田、长安福特。其中长安+奇瑞两家的合计销量也只有115万辆,距离排名第四的上海大众依然有10多万辆的差距。

这也导致,当时业内充斥着“兼并重组”的声音。其中一部分人认为三到五年内,国内会迎来一轮并购大潮。更有人大胆预测,到2020年左右,中国当前多达130多家汽车法人企业,40多家集团,逾100个本土品牌,将会整合到大约7-8家大型汽车集团中,余下的要么被兼并、要么消亡。

如今,销量排名前十五的汽车厂商占据了75%左右的市场份额。这其中,除了长安、奇瑞之外,更多其他的选手也脱颖而出。乘联会数据显示,今年1-11月,市场份额超过5%的中国汽车厂商就囊括了比亚迪、吉利、长安、奇瑞,销量排名分别位列第二、第三、第四、第七。

与此同时,时隔十年,北汽集团、广汽集团、比亚迪也陆续进入世界500强行列。在资本市场,比亚迪更是一骑绝尘,今年6月份市值一度突破万亿关口,冲至全球前三,超越大众,紧跟特斯拉与丰田的脚步。

一汽、上汽、东风、广汽、长安、奇瑞、吉利、长城、比亚迪一字排开,为中国汽车产业的崛起构筑起一个庞大的品牌军团。

问题四:竞争力不足

2012年,受“钓鱼岛”事件影响,日系车企在中国的业务遭遇重创。丰田在华销量为84万辆,同比下滑5%;本田在华销量近60万辆,同比下滑3.1%;日产在华销量118万,同比下滑5.3%。

在盘点2012年时,这让不少业内人士感到遗憾。当然,遗憾的是并不是日系车遭遇“滑铁卢”,而是在日系车大幅下滑之际,中国品牌却没有抓住时机快速抢占空缺的市场份额,反而让美系、德系、韩系等捷足先登。这让他们不禁大呼,“中国品牌到底差在哪儿了?”

更让人无奈的是,2012年中国狭义乘用车销量为1326万台,累计批发量增速为8%。而中国品牌的销量增长却只有4.5%,落后于行业总体增速,导致自主品牌2012年市场份额处于下降通道。

除了没抢上“蛋糕”,本身还有些掉队。

“产品竞争力不足”,这是当时很多人的共识。在他们看来,当时的中国品牌只在10万元以下市场有优势,在10万元以上价格区间,不具备与跨国车企竞争的实力。

即使在低价位市场,中国品牌也受到了来自合资品牌向下的挤压,尤其在A0级车市场,赛欧、瑞纳、起亚K2等合资主力车型的销量增长异常突出,对同价位的中国品牌造成很大的冲击。

一股无奈的情绪在业内持续蔓延。

蔓延至今天,无奈静静消退,自信悄然弥散。

经过洗牌,如今的中国品牌正在由大到强的路上一路狂奔。尤其在新四化的浪潮中,不管是车型售价还是产品实力都有肉眼可见的提升。长城汽车平均单车售价达到12.40万元,蔚来的平均售价更是超40万元。

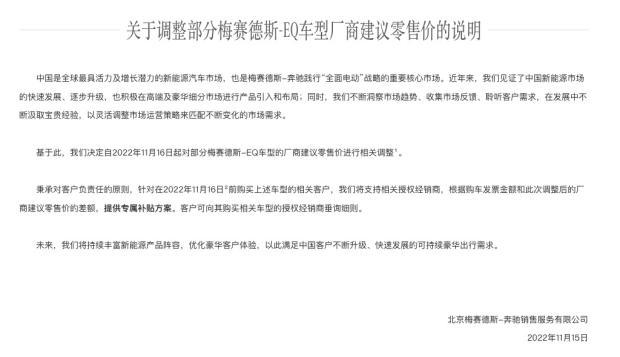

面对国家新能源汽车补贴政策的取消,自信的比亚迪、广汽埃安等已经公布了涨价的消息。而更多的合资车企和传统豪话品牌目前无奈还在试图通过降价来挽救惨淡的市场。像宝马i3的降幅已经高达10万,奔驰EQ系列上个月实施官降,最大降幅超20万。

十年过去,上述这些问题已经不再是问题,可新的问题又接踵而至。芯片短缺制约着主机厂的产能,电池原材料价格的高涨,让车企一度怀疑自己一直在给别人打工,转型之痛困扰着传统大厂、新势力依然深陷在亏损的泥沼中……

当站在2032年,回头再看今天,不知道哪些旧问题会得到解决,又会有哪些新问题出现呢?